Mục lục [Ẩn]

- 1. Insurtech là gì?

- 2. Tầm quan trọng của Insurtech trong ngành bảo hiểm

- 3. Ứng dụng công nghệ trong bảo hiểm

- 4. Tiềm năng của Insurtech ở Việt Nam

- 5. Các công ty Insurtech ở Việt Nam

Trong bối cảnh ngành bảo hiểm ngày càng phát triển và cạnh tranh, Insurtech – sự kết hợp giữa công nghệ và bảo hiểm, đang mang đến một làn sóng đổi mới mạnh mẽ. Cùng HBR tìm hiểu về Insurtech, ứng dụng công nghệ trong bảo hiểm và những công ty Insurtech nổi bật tại Việt Nam.

Điểm qua những nội dung chính:

- Insurtech là gì? Giới thiệu khái niệm và cách thức hoạt động của Insurtech trong ngành bảo hiểm.

- Tầm quan trọng của Insurtech: Phân tích vai trò của Insurtech trong việc thay đổi ngành bảo hiểm toàn cầu.

- Ứng dụng công nghệ trong bảo hiểm: Các công nghệ tiên tiến như AI, Big Data, IoT và Blockchain đang làm thay đổi cách thức hoạt động của bảo hiểm.

- Tiềm năng phát triển Insurtech ở Việt Nam: Những yếu tố giúp Việt Nam trở thành thị trường đầy tiềm năng cho Insurtech.

- Các công ty Insurtech ở Việt Nam: Điểm qua một số công ty Insurtech nổi bật và những sản phẩm sáng tạo đang tạo ra bước đột phá trong ngành bảo hiểm.

1. Insurtech là gì?

Insurtech là thuật ngữ kết hợp giữa "Insurance" (bảo hiểm) và "Technology" (công nghệ), chỉ việc ứng dụng các công nghệ tiên tiến như trí tuệ nhân tạo (AI), phân tích dữ liệu lớn (Big Data), chuỗi khối (Blockchain), và học máy (Machine Learning) nhằm cải thiện và tự động hóa các quy trình trong ngành bảo hiểm truyền thống.

Các công ty Insurtech đặt mục tiêu tối ưu hóa trải nghiệm khách hàng, cải tiến quy trình hoạt động và phát triển các sản phẩm bảo hiểm được cá nhân hóa thông qua việc ứng dụng các giải pháp công nghệ tiên tiến.

Insurtech là một phần của hệ sinh thái bảo hiểm rộng lớn hơn, bao gồm các công ty khởi nghiệp Insurtech, các vườn ươm, nhà đầu tư, cơ quan quản lý, chính phủ, và các tổ chức trong chuỗi giá trị bảo hiểm.

Đặc điểm của công nghệ bảo hiểm

| STT | Đặc điểm | Ý nghĩa |

| 1 | Ứng dụng công nghệ tiên tiến | Insurtech áp dụng các công nghệ như AI, Big Data, Blockchain, IoT để tự động hóa quy trình, đánh giá rủi ro và phân tích dữ liệu khách hàng. |

| 2 | Insurtech giúp khách hàng dễ dàng tiếp cận thông tin, mua bảo hiểm trực tuyến và nhận các dịch vụ hỗ trợ nhanh chóng và thuận tiện hơn. | |

| 3 | Tối ưu hóa quy trình | Insurtech hỗ trợ các công ty bảo hiểm giảm chi phí, tăng tốc độ xử lý yêu cầu và nâng cao hiệu quả hoạt động. |

| 4 | Đa dạng hóa sản phẩm | Insurtech giúp các công ty bảo hiểm phát triển các sản phẩm đa dạng, tùy chỉnh theo nhu cầu khách hàng, như bảo hiểm vi mô, bảo hiểm theo yêu cầu, và bảo hiểm ngang hàng (P2P). |

2. Tầm quan trọng của Insurtech trong ngành bảo hiểm

Insurtech đang ngày càng trở thành một yếu tố quan trọng trong việc thay đổi ngành bảo hiểm trên toàn cầu. Với sự phát triển của công nghệ, đặc biệt là trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data), Insurtech giúp các công ty bảo hiểm cải tiến quy trình, giảm thiểu rủi ro và cung cấp sản phẩm bảo hiểm phù hợp hơn với nhu cầu thực tế của khách hàng.

Dưới đây là những điểm nổi bật về tầm quan trọng của Insurtech:

- Tự động hóa quy trình bảo hiểm: Insurtech giúp tự động hóa các quy trình trong bảo hiểm, bao gồm việc đánh giá rủi ro, xử lý yêu cầu bồi thường và quản lý các hoạt động liên quan. Điều này không chỉ tiết kiệm thời gian mà còn giảm thiểu sai sót và nâng cao độ chính xác trong các quyết định bảo hiểm.

- Nâng cao trải nghiệm khách hàng: Với các giải pháp công nghệ, Insurtech giúp khách hàng dễ dàng tiếp cận và sử dụng các dịch vụ bảo hiểm trực tuyến, nhanh chóng và thuận tiện hơn. Họ có thể nhận được các sản phẩm bảo hiểm được thiết kế riêng, phù hợp với nhu cầu cá nhân và chi trả các khoản bảo hiểm một cách đơn giản.

- Cải tiến đánh giá rủi ro và giảm chi phí: Insurtech giúp cải thiện độ chính xác trong việc đánh giá rủi ro thông qua việc sử dụng dữ liệu lớn và AI, từ đó đưa ra các quyết định chính xác hơn và giảm thiểu các rủi ro không mong muốn. Ngoài ra, việc tự động hóa quy trình giúp giảm chi phí hoạt động và chuyển khoản tiết kiệm được cho khách hàng thông qua các sản phẩm bảo hiểm giá cả phải chăng.

- Thúc đẩy tính minh bạch và khả năng tiếp cận: Insurtech tạo ra một môi trường minh bạch, nơi khách hàng có thể dễ dàng hiểu rõ các điều khoản bảo hiểm và quá trình chi trả. Đồng thời, nhờ vào sự đổi mới trong công nghệ, các sản phẩm bảo hiểm trở nên dễ tiếp cận hơn, đáp ứng nhu cầu của nhiều đối tượng khách hàng hơn, từ những người có thu nhập thấp đến những người có nhu cầu bảo vệ tài chính cao.

- Phá vỡ mô hình bảo hiểm truyền thống: Insurtech không chỉ cung cấp các giải pháp thay thế cho mô hình bảo hiểm truyền thống mà còn tạo ra những sản phẩm bảo hiểm mới, linh hoạt hơn và dễ dàng thích ứng với nhu cầu thay đổi nhanh chóng của người tiêu dùng. Điều này làm tăng tính cạnh tranh trong ngành và mang lại lợi ích trực tiếp cho khách hàng.

Nhờ vào sự đổi mới và tối ưu hóa các quy trình trong bảo hiểm, Insurtech không chỉ giúp ngành bảo hiểm trở nên hiệu quả hơn mà còn nâng cao chất lượng dịch vụ và trải nghiệm cho khách hàng, giúp giảm chi phí và mang lại các sản phẩm bảo hiểm phù hợp hơn với từng cá nhân.

3. Ứng dụng công nghệ trong bảo hiểm

Công nghệ đã và đang thay đổi cách thức hoạt động của ngành bảo hiểm, mang lại những giải pháp thông minh giúp cải thiện hiệu quả công việc và tối ưu hóa chi phí. Dưới đây là những ứng dụng công nghệ nổi bật trong bảo hiểm:

- Bảo hiểm dựa trên Big Data

- Bảo hiểm dựa trên IoT (Internet of Things)

- Bảo hiểm dựa vào AI (Trí tuệ nhân tạo)

- Bảo hiểm thông minh cho ô tô tự lái

- Bảo hiểm dựa trên Blockchain

1 - Bảo hiểm dựa trên Big Data

Big Data hay dữ liệu lớn là công nghệ cho phép các công ty bảo hiểm thu thập và phân tích một lượng lớn dữ liệu từ nhiều nguồn khác nhau, như thông tin khách hàng, dữ liệu y tế, lịch sử lái xe, v.v. Việc sử dụng Big Data giúp các công ty đưa ra quyết định bảo hiểm chính xác hơn, đánh giá rủi ro một cách chi tiết và nhanh chóng. Chẳng hạn, thông qua việc phân tích hành vi và thói quen của khách hàng, công ty bảo hiểm có thể điều chỉnh mức phí và điều kiện bảo hiểm sao cho phù hợp với từng đối tượng khách hàng.

2 - Bảo hiểm dựa trên IoT (Internet of Things)

IoT (Internet of Things) là công nghệ kết nối các thiết bị thông minh, như cảm biến, camera, thiết bị đeo tay, với hệ thống bảo hiểm. Các thiết bị này thu thập dữ liệu về nhiều yếu tố, chẳng hạn như tình trạng sức khỏe, thói quen lái xe, hay thậm chí là môi trường xung quanh.

Dữ liệu này sẽ được gửi đến công ty bảo hiểm để đánh giá rủi ro và điều chỉnh sản phẩm bảo hiểm sao cho hợp lý. Ví dụ, nếu một thiết bị đeo tay của khách hàng theo dõi sức khỏe và cho thấy họ có nguy cơ bị bệnh, công ty bảo hiểm có thể điều chỉnh mức phí bảo hiểm sức khỏe dựa trên thông tin này.

3 - Bảo hiểm dựa vào AI (Trí tuệ nhân tạo)

AI (Trí tuệ nhân tạo) được ứng dụng trong việc phân tích và xử lý dữ liệu để dự đoán rủi ro trong lĩnh vực bảo hiểm. Các công ty bảo hiểm sử dụng AI để tự động hóa các quy trình như đánh giá rủi ro, xử lý yêu cầu bồi thường, hay đưa ra quyết định về mức phí bảo hiểm.

Nhờ AI, công ty có thể phân tích hàng triệu dữ liệu trong thời gian ngắn để đưa ra quyết định chính xác và kịp thời. AI cũng giúp giảm sai sót và tiết kiệm thời gian so với việc thực hiện các quy trình thủ công.

4 - Bảo hiểm thông minh cho ô tô tự lái

Với sự phát triển của công nghệ ô tô tự lái, các công ty bảo hiểm đã bắt đầu áp dụng công nghệ Insurtech để xác định rủi ro và định giá bảo hiểm cho những chiếc xe tự lái. Công ty bảo hiểm sẽ thu thập dữ liệu từ các cảm biến của xe tự lái, như tốc độ, hành vi lái xe, hay mức độ an toàn khi tham gia giao thông.

Dữ liệu này giúp công ty bảo hiểm xác định mức độ rủi ro và tính toán phí bảo hiểm phù hợp, giúp người sử dụng xe tự lái được bảo vệ tốt hơn và có mức phí hợp lý.

5 - Bảo hiểm dựa trên Blockchain

Blockchain là công nghệ cung cấp tính toàn vẹn và bảo mật cao cho các giao dịch bảo hiểm. Mỗi giao dịch bảo hiểm được ghi lại trên một sổ cái kỹ thuật số không thể thay đổi, giúp đảm bảo rằng thông tin về hợp đồng bảo hiểm luôn minh bạch và an toàn.

Điều này không chỉ giúp bảo vệ quyền lợi của khách hàng mà còn giảm thiểu gian lận và các sai sót trong quy trình. Blockchain cũng giúp giảm chi phí và thời gian xử lý các giao dịch, từ đó tạo điều kiện thuận lợi cho việc triển khai các sản phẩm bảo hiểm mới và linh hoạt hơn.

Những ứng dụng công nghệ này không chỉ mang lại lợi ích cho các công ty bảo hiểm mà còn giúp khách hàng tiếp cận với các sản phẩm bảo hiểm hiệu quả hơn, tiết kiệm chi phí và được bảo vệ tốt hơn trong các tình huống rủi ro.

4. Tiềm năng của Insurtech ở Việt Nam

Việt Nam hiện đang trở thành một trong những thị trường đầy tiềm năng cho sự phát triển của Insurtech (công nghệ bảo hiểm). Ngành bảo hiểm tại Việt Nam đã bắt đầu đổi mới công nghệ từ cuối thập niên 2000, và sự xuất hiện của các công ty Insurtech, đặc biệt là sau đại dịch COVID-19, đã tạo ra một cú hích mạnh mẽ cho thị trường này.

Dưới đây là những yếu tố tạo nên tiềm năng phát triển của Insurtech tại Việt Nam:

- Tăng trưởng mạnh mẽ của thị trường bảo hiểm

- Hỗ trợ từ chính sách và luật pháp

- Tỷ lệ người dùng Internet cao và dân số trẻ

- Tốc độ số hóa của ngành bảo hiểm

- Mở rộng thị trường và tiếp cận nhóm khách hàng mới

1 - Tăng trưởng mạnh mẽ của thị trường bảo hiểm

Ngành bảo hiểm ở Việt Nam đang có sự phát triển mạnh mẽ với mức tăng trưởng ổn định hàng năm ở mức hai con số. Cùng với đó, triển vọng tăng trưởng kinh tế và sự chuyển mình mạnh mẽ sang nền kinh tế số đã mở ra cơ hội lớn cho Insurtech.

Theo các chuyên gia, thị trường công nghệ bảo hiểm tại Việt Nam có thể sớm đạt giá trị hàng chục tỷ USD trong tương lai, với số lượng khách hàng gia tăng và nhu cầu bảo hiểm ngày càng cao.

2 - Hỗ trợ từ chính sách và luật pháp

Việc Luật Kinh doanh bảo hiểm có hiệu lực từ ngày 1/1/2023 sẽ tạo điều kiện thuận lợi cho sự phát triển của các sản phẩm bảo hiểm mới và thúc đẩy việc bán bảo hiểm qua không gian mạng.

Các quy định rõ ràng và chính sách hỗ trợ ngành bảo hiểm sẽ giúp thị trường Insurtech ở Việt Nam phát triển mạnh mẽ hơn trong những năm tới. Chính sách này không chỉ tạo cơ sở pháp lý vững chắc mà còn khuyến khích sự đổi mới sáng tạo trong ngành.

3 - Tỷ lệ người dùng Internet cao và dân số trẻ

Việt Nam có tỷ lệ người dùng internet cao nhất Đông Nam Á, với gần 70% dân số sử dụng Internet. Bên cạnh đó, dân số Việt Nam chủ yếu là người trẻ, có trình độ học vấn cao và am hiểu công nghệ.

Điều này tạo ra một cơ hội lớn cho Insurtech trong việc tiếp cận và phục vụ khách hàng tiềm năng. Người tiêu dùng trẻ tại Việt Nam có nhu cầu cao về bảo hiểm, đặc biệt là các sản phẩm bảo hiểm số và dễ tiếp cận qua các nền tảng trực tuyến.

4 - Tốc độ số hóa của ngành bảo hiểm

Ngành bảo hiểm ở Việt Nam đang tăng tốc số hóa, giúp giảm chi phí, nâng cao tốc độ xử lý giao dịch và cải thiện trải nghiệm khách hàng. Việc ứng dụng công nghệ giúp các công ty bảo hiểm tối ưu hóa các quy trình và xây dựng các kết nối công nghệ hiện đại.

Điều này không chỉ giúp các công ty bảo hiểm truyền thống nâng cấp sản phẩm mà còn tạo ra cơ hội cho các công ty Insurtech ra mắt các sản phẩm sáng tạo và nhanh chóng đáp ứng nhu cầu thị trường.

5 - Mở rộng thị trường và tiếp cận nhóm khách hàng mới

Insurtech có khả năng tiếp cận các nhóm khách hàng mà bảo hiểm truyền thống chưa phục vụ hoặc chưa khai thác triệt để, như những người chưa từng tham gia bảo hiểm hoặc những nhóm khách hàng ở các khu vực chưa được phục vụ đầy đủ.

Điều này mở rộng cơ hội cho thị trường bảo hiểm Việt Nam, giúp gia tăng sự tham gia của người dân vào hệ thống bảo hiểm, đặc biệt là các sản phẩm bảo hiểm phù hợp với nhu cầu và thói quen tiêu dùng của từng cá nhân.

Nhờ vào những yếu tố này, tiềm năng phát triển của Insurtech ở Việt Nam rất lớn. Sự kết hợp giữa công nghệ và nhu cầu bảo hiểm ngày càng cao sẽ tạo ra cơ hội phát triển mạnh mẽ cho các công ty Insurtech trong tương lai.

5. Các công ty Insurtech ở Việt Nam

Thị trường insurtech tại Việt Nam đang phát triển mạnh mẽ, với sự xuất hiện của nhiều công ty khởi nghiệp sáng tạo, đóng vai trò quan trọng trong việc chuyển đổi số ngành bảo hiểm. Dưới đây là một số công ty insurtech tiêu biểu tại Việt Nam:

1 - Saladin

Thành lập: 2021 tại TP.HCM

Mô hình: B2C và B2B2C (Cung cấp giải pháp cho người tiêu dùng và doanh nghiệp)

Sản phẩm: Các gói bảo hiểm cho sức khỏe, ô tô, xe máy, tai nạn, du lịch, ung thư, thai sản, bảo hiểm tự nguyện...

Điểm nổi bật:

- Ứng dụng công nghệ: Saladin phát triển một nền tảng di động cho phép người dùng mua bảo hiểm, chọn lựa quyền lợi và nhận chứng nhận bảo hiểm ngay lập tức.

- Tính minh bạch và linh hoạt: Hệ thống của Saladin giúp người dùng chọn gói bảo hiểm với các tùy chọn linh hoạt, giúp tối ưu hóa trải nghiệm.

- Tăng trưởng mạnh mẽ: Họ đã đạt tỷ lệ giải quyết yêu cầu bồi thường lên đến 95% và đang mở rộng các sản phẩm bảo hiểm trong thị trường Việt Nam.

Đầu tư: Được hỗ trợ tài chính từ các quỹ đầu tư nổi tiếng như Monk's Hill Ventures và Peak XV Partners .

2 - IZIon24

Thành lập: 2022 tại TP.HCM

Mô hình: B2C (Cung cấp bảo hiểm trực tiếp cho người tiêu dùng)

Sản phẩm: Bảo hiểm sức khỏe, tai nạn, ung thư, thai sản, du lịch

Điểm nổi bật:

- Ứng dụng di động thông minh: IZIon24 cho phép người dùng mua và quản lý bảo hiểm chỉ với một cú chạm, đơn giản hóa quy trình mua bảo hiểm và làm giấy tờ trực tuyến.

- Công nghệ tiên tiến: Sử dụng dữ liệu lớn và AI để cá nhân hóa sản phẩm bảo hiểm, giúp nâng cao trải nghiệm người dùng.

- Tiện ích bổ sung: IZIon24 tích hợp thêm các chức năng như theo dõi và tái tục hợp đồng bảo hiểm để dễ dàng theo dõi và đảm bảo quyền lợi cho khách hàng.

Đối tác: Hợp tác với các tổ chức tài chính và ngân hàng để mở rộng mạng lưới phân phối, nâng cao khả năng tiếp cận người tiêu dùng .

3 - INSo

Thành lập: 2018 tại Hà Nội

Mô hình: B2C (Cung cấp bảo hiểm trực tuyến cho người tiêu dùng)

Sản phẩm: Bảo hiểm ô tô, nhà ở, sức khỏe, tai nạn, du lịch

Điểm nổi bật:

- Giao diện dễ sử dụng: INSo cung cấp dịch vụ bảo hiểm trực tuyến với quy trình đăng ký và yêu cầu bồi thường dễ dàng, minh bạch, thuận tiện cho người sử dụng.

- Hợp tác với các đối tác lớn: INSo hợp tác với nhiều công ty bảo hiểm uy tín trong và ngoài nước để cung cấp một loạt các sản phẩm bảo hiểm phù hợp với nhu cầu của người tiêu dùng.

Đầu tư: Nền tảng này được nhiều nhà đầu tư chú ý nhờ vào sự phát triển nhanh chóng của mô hình bảo hiểm trực tuyến và công nghệ tiên tiến.

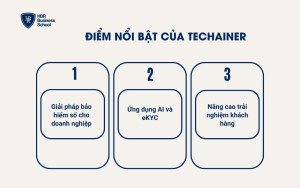

4 - Techainer

Thành lập: 2019 tại Hà Nội

Mô hình: Cung cấp giải pháp công nghệ cho ngành bảo hiểm

Sản phẩm: Phát triển các ứng dụng AI, eKYC và phân tích video, nhận diện hình ảnh phục vụ ngành bảo hiểm.

Điểm nổi bật:

- Giải pháp công nghệ cao: Techainer tập trung vào việc phát triển các ứng dụng công nghệ để tối ưu hóa các quy trình trong ngành bảo hiểm, đặc biệt trong việc quản lý dữ liệu khách hàng và giải quyết yêu cầu bồi thường.

- Ứng dụng AI và eKYC: Công ty này chuyên cung cấp các giải pháp AI giúp xác thực và phân tích dữ liệu, tạo ra sự chính xác và hiệu quả trong việc xử lý hợp đồng bảo hiểm.

- Nâng cao trải nghiệm khách hàng: Các công nghệ này giúp giảm thiểu thủ tục hành chính, nâng cao trải nghiệm và tạo ra các gói bảo hiểm tối ưu.

Sứ mệnh: Hướng đến việc tối ưu hóa quy trình bảo hiểm, giảm thiểu rủi ro và tăng cường sự hiệu quả trong ngành bảo hiểm .

5 - Global Care

Thành lập: 2017 tại TP.HCM

Mô hình: B2B2C (Cung cấp giải pháp bảo hiểm cho doanh nghiệp và kết nối với người tiêu dùng)

Sản phẩm: API tích hợp các sản phẩm bảo hiểm từ nhiều công ty khác nhau, bảo hiểm trực tuyến.

Điểm nổi bật:

- Giải pháp bảo hiểm số cho doanh nghiệp: Global Care cung cấp các giải pháp bảo hiểm kỹ thuật số cho các doanh nghiệp, giúp các công ty bảo hiểm kết nối với đối tác phân phối như Grab, Ahamove.

- Mạng lưới phân phối rộng lớn: Hợp tác với các công ty công nghệ và nền tảng trực tuyến để cung cấp sản phẩm bảo hiểm đến tay người tiêu dùng.

- Mua lại bởi Huize: Vào năm 2024, Global Care đã được Huize Holding mua lại, mở ra nhiều cơ hội mới trong việc phát triển các sản phẩm bảo hiểm cho thị trường Việt Nam.

6 - Fuse

Thành lập: 2021 tại TP.HCM

Mô hình: B2C và B2B2C

Sản phẩm: Bảo hiểm sức khỏe, tai nạn, du lịch, xe máy, ô tô

Điểm nổi bật:

- Ứng dụng công nghệ: Fuse kết hợp với các công ty bảo hiểm lớn để cung cấp các sản phẩm bảo hiểm đa dạng, dễ dàng mua sắm qua ứng dụng di động.

- Thành tựu: Đạt hơn 5 triệu hợp đồng bảo hiểm tại Việt Nam chỉ trong một năm hoạt động.

- Tăng trưởng nhanh: Được biết đến với khả năng mở rộng thị trường nhanh chóng, Fuse đã thu hút lượng người dùng lớn tại Việt Nam.

Đầu tư: Được hỗ trợ bởi các nhà đầu tư lớn, bao gồm quỹ đầu tư mạo hiểm quốc tế.

7 - SaveMoney

Thành lập: 2013 tại TP.HCM

Mô hình: B2B và B2C

Sản phẩm: So sánh và phân phối các sản phẩm bảo hiểm ô tô, sức khỏe, du lịch, tai nạn

Điểm nổi bật:

- Nền tảng số hóa bảo hiểm: SaveMoney giúp người tiêu dùng so sánh và chọn lựa sản phẩm bảo hiểm phù hợp nhất với nhu cầu, đồng thời cung cấp nền tảng hỗ trợ bán hàng và yêu cầu bồi thường nhanh chóng.

- Kết nối đối tác: Hợp tác với các ngân hàng, công ty viễn thông và các nền tảng phân phối khác để nâng cao khả năng tiếp cận của người tiêu dùng đối với các sản phẩm bảo hiểm.

- Tiện ích bổ sung: Đưa ra các công cụ phân tích và tối ưu chi phí bảo hiểm cho người dùng.

Như vậy, Insurtech đang ngày càng khẳng định vai trò quan trọng trong việc đổi mới và phát triển ngành bảo hiểm toàn cầu, đặc biệt là tại Việt Nam. Với sự kết hợp giữa công nghệ tiên tiến như AI, Big Data, IoT và Blockchain, Insurtech không chỉ giúp tối ưu hóa quy trình bảo hiểm, cải thiện trải nghiệm khách hàng mà còn mở ra cơ hội mới cho các sản phẩm bảo hiểm linh hoạt và phù hợp với nhu cầu thực tế.

Việt Nam, với nền tảng số hóa mạnh mẽ và dân số trẻ am hiểu công nghệ, đang là thị trường đầy tiềm năng cho sự phát triển của Insurtech. Các công ty Insurtech như Saladin, IZIon24, INSo... đang tạo ra những sản phẩm bảo hiểm sáng tạo, mang lại giá trị vượt trội cho khách hàng và doanh nghiệp. Trong tương lai, Insurtech sẽ tiếp tục là động lực thúc đẩy ngành bảo hiểm phát triển mạnh mẽ, mở rộng thị trường và nâng cao chất lượng dịch vụ.

Insurtech là gì?

Insurtech là thuật ngữ kết hợp giữa "Insurance" (bảo hiểm) và "Technology" (công nghệ), chỉ việc ứng dụng các công nghệ tiên tiến như trí tuệ nhân tạo (AI), phân tích dữ liệu lớn (Big Data), chuỗi khối (Blockchain), và học máy (Machine Learning) nhằm cải thiện và tự động hóa các quy trình trong ngành bảo hiểm truyền thống.